突發疾病醫療保險、意外傷害醫療保險,相較旅遊不便險、旅遊平安險是較不為人所知的保險內容,但對於長期旅遊、到高風險國家旅遊的人是應考慮投保的項目,甚至是在 COVID19 疫情爆發後,國際旅遊的必備保險內容之一,部分國家甚至規定在入境前需出示承保涵蓋 COVID19 相關醫療費用保險的證明,其重要性可見一斑。

不過市面上提供類似產品的保險商品眾多,之間有什麼差異、又需要注意哪些事項呢?剛好缺德因自身旅遊規劃需求,整理了相關資訊,以下分享希望能幫助到有需要的人。

註:缺德撰寫的當下,幾乎所有保險公司都因為疫情狀況而停止販賣突發疾病醫療保險產品,未來販賣時間以及內容是否會有所調整,視當時狀況而定,建議有需求者可以詢問認識的保險業務員,以下資訊僅供作為參考。

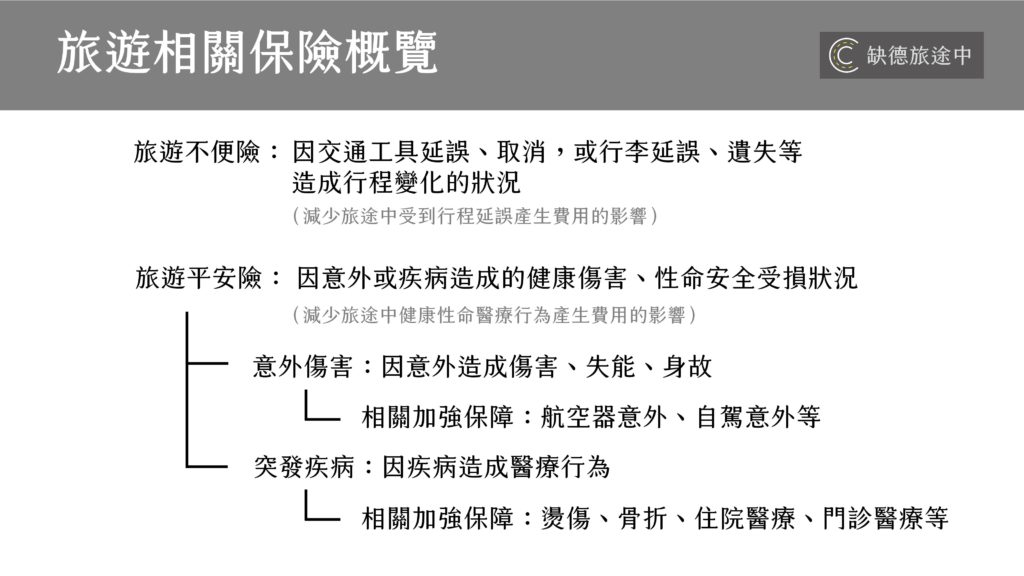

跟旅遊相關的保險大致有哪一些類型呢?

先了解種類以及涵蓋範疇

- 旅遊不便險:牽涉到因為交通工具延誤、取消,或行李延誤、遺失等造成行程變化的狀況。

- 旅遊平安險:牽涉到因意外或疾病造成的健康傷害、性命安全狀況。

- 意外傷害相關保險:因意外所產生的傷害醫療、失能、身故狀況。

- 突發疾病相關保險:因疾病所產生的醫療狀況。

簡單來說,常見的旅遊保險所涵蓋的即是對於行程延誤和人身安全的保障。如標題所示,本篇將會著重在旅遊醫療保險,故不會討論不便險、意外險。

投保旅遊醫療保險時需要提供或注意哪些資訊?

保費和保障項目都會因此而異

- 是否已有醫療相關保險:醫療保險通常為保人不限國家,如在國內已經投保基本醫療保險,可針對特定狀況加強即可,減少保險費的負擔。

- 醫療保障項目:保障的內容是否包含門診醫療費用、住院醫療費用等其他因醫療行為所產生的費用?

- 醫療理賠類型:理賠方式是定額或是實支實付?

- 保險額度:理賠額度的計算方式?是否會針對不同國家而調整?

- 保障期間:旅遊時間多長?保障期間如何起算開始和結束?

- 保險除外狀況:是否有任何不理賠的狀況?是否有特別除外不理賠的國家或地區?

- 外文譯本:是否能提供保險內容的外文譯本,甚至標注涵蓋國家,以作為入境條件的證明?

以上就是投保旅遊醫療保險時,建議可以和業務員討論的項目,以得到預期的醫療保障,並符合各國針對疫情所設下的入境要求。

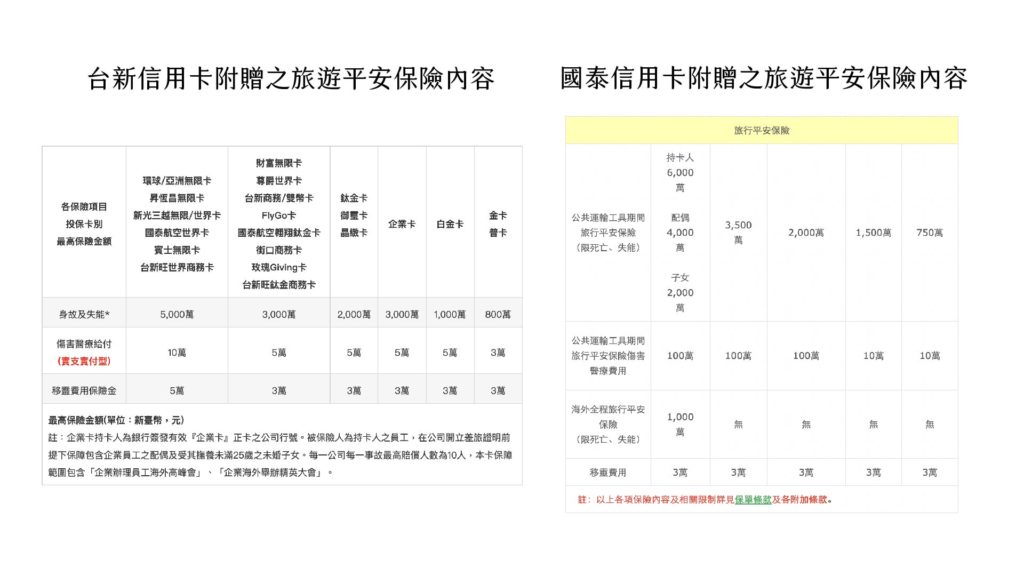

信用卡購買機票時所附贈的旅遊保險可以替代嗎?

部分信用卡在購買機票、團費時,會提供旅遊相關保險,相關資訊可至各信用卡公司查詢

或許有人知道,有些信用卡提供旅有相關保險的優惠,在刷滿特定額度的機票或旅遊團費後,即能享受與合作保險公司提供的保障,這樣的話是否就能利用這些信用卡的福利,來取代所有的旅遊保險、甚至是特定國家的入境要求呢?

答案是:保障不太完整,且無法作為入境要求證明!

原因是這些信用卡所附贈的旅遊保險,大多只有保障旅遊不便險、搭乘飛機期間的意外傷害保險,不涵蓋疾病醫療相關的費用,也就是說,當旅遊期間因為疾病所造成的醫療行為,其費用是不包含在信用卡所附贈的保險當中,自然也無法作為因應疫情而被特定國家要求出事的醫療保險證明。

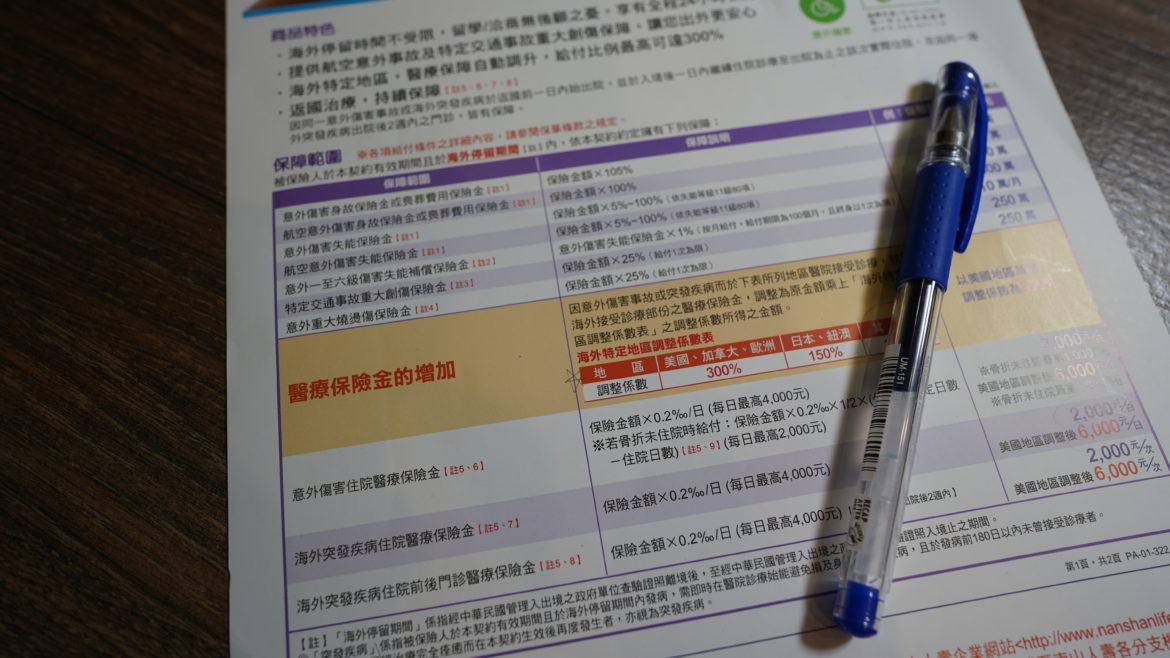

以缺德所購買的保險為例,額度為何?涵蓋哪些內容?

每個人的旅遊行程和需求都不同,請依實際需求調整,可與認識的業務員一起討論

缺德與旅伴此次的行程預計為一年期的多國旅遊,因為規劃的國家有一些要求出示涵蓋 COVID19 的醫療保險證明,故聯繫了任職於當時唯一仍在販賣旅遊疾病醫療保險公司的朋友聊聊,朋友在盤點了我們目前有健康保險後,提供我們以下投保建議:

- 投保一年期額度為 1,000 萬的旅遊平安保險

- 突發疾病住院醫療費用 2,000 元/日,最高 180 天 (部分國家加強至 6,000 元/日)

- 突發疾病門診醫療費用 2,000 元/日,最高 180 天 (部分國家加強至 6,000 元/日)

- 意外傷害、失能或身故理賠 50~1,050 萬元

- 額外加保一年期實支實付醫療保險,額度 100 萬元 (保險項目為人,不限制發生地)

- 意外傷害醫療保險:交通事故最高 30 萬元,骨折最高 35 萬元等

- 住院醫療健康保險:醫療雜費最高 20 萬元,住院 3,600 元/日

- 手術醫療健康保險:手術與醫材 15,000元/次

以上零零總總的總保險費平均起來約為 2 萬元/人,不過每家保險公司以及每個人的需求不同,保費也會有所差異,僅提供讀者作為參考。像是缺德本人原本的保險就滿足夠,基本上只保了一年期的旅平險,作為出國入關時的醫療證明,費用不到 1 萬元,但缺德的旅伴相較之下本身保險較少,故有額外加保,保費則接近 2 萬元。

同時,為了進一步降低疾病風險,缺德也有至旅遊醫學門診,向醫生諮詢各地的疫情狀況和防範措施,並接種必要疫苗、領取相關預防藥物,相關說明可以參考另一篇文章:旅遊門診與疫苗諮詢。

總結:旅遊多少有風險,依需求和能力投保降低衝擊

特別是長期的多國旅遊,不確定性更高

長期且多國的旅遊,務必要把旅遊醫療門診和相關保險納入行前規劃,了解各地的風險並預先做準備,加上保險作為意外的後盾,才能讓行程無後顧之憂,不至於因為突發狀況而中斷,甚至成為一生的缺憾。